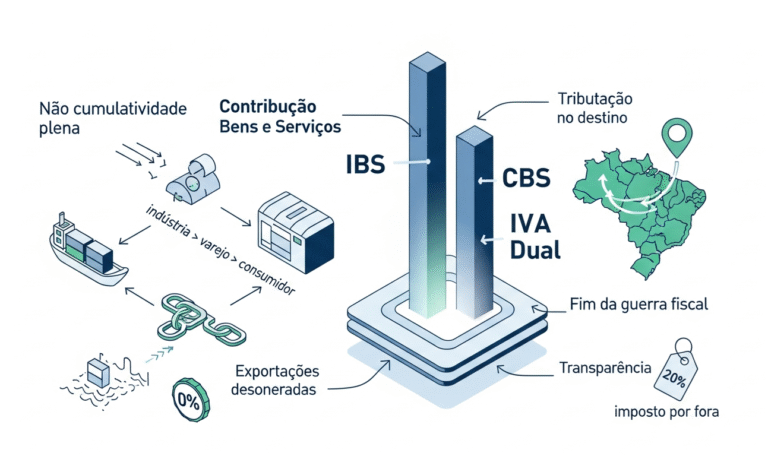

A Reforma Tributária do Consumo, consolidada pela Emenda Constitucional nº 132/2023 (EC 132/2023), inaugurou um novo capítulo no sistema brasileiro com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços). Na prática, trata-se da implementação de um IVA Dual — um modelo com dois tributos sobre o valor agregado, sendo um federal e outro subnacional.

O objetivo é direto: simplificar, dar transparência, reduzir litígios e, ao mesmo tempo, encerrar a guerra fiscal entre os entes federativos. Por isso, este artigo explica, com base na EC 132/2023 (especialmente nos arts. 156-A e 195, V), como IBS e CBS funcionam, por que a não cumulatividade plena é um divisor de águas e quais são os efeitos concretos para empresas de todos os portes.

Ao final, você terá um mapa claro para navegar pela transição e transformar o novo desenho constitucional em ganho competitivo — com menos “imposto em cascata” e mais previsibilidade.

Nos próximos tópicos, você verá como a Reforma Tributária EC 132/2023 estrutura o IBS e a CBS e o que muda no dia a dia das empresas.

O que são IBS e CBS e como formam um IVA Dual

No modelo da Reforma Tributária EC 132/2023, IBS e CBS formam um IVA Dual com regras harmonizadas.

Antes de tudo, é importante entender que o IVA Dual não significa “dois sistemas diferentes”. Pelo contrário: são dois tributos, porém com arquitetura comum e regras harmonizadas.

IBS (art. 156-A da CF)

O IBS é um imposto subnacional, de legislação única e alcance nacional, criado para substituir ICMS e ISS. Além disso, a Constituição prevê o Comitê Gestor do IBS (art. 156-B), com independência técnica e administrativa, responsável por regulamentação, arrecadação, distribuição de receitas e contencioso administrativo.

CBS (art. 195, V da CF)

A CBS é uma contribuição federal sobre bens e serviços, desenhada para substituir PIS/Pasep e Cofins. Ao mesmo tempo, a CBS convive em harmonia com o Imposto Seletivo (art. 153, VIII), voltado a bens e serviços prejudiciais à saúde ou ao meio ambiente.

O ponto-chave: harmonização (art. 149-B)

Aqui está o coração do modelo: o art. 149-B determina que IBS e CBS observem as mesmas regras de fato gerador, base de cálculo, imunidades, não incidência, não cumulatividade e creditamento. Em outras palavras, são dois tributos com um desenho comum — exatamente o que caracteriza o IVA Dual.

IVA Dual: por que dois IVAs e não um único?

O Brasil é uma federação complexa. Por isso, um IVA único nacional reduziria a autonomia de Estados e Municípios. Em contrapartida, o IVA Dual preserva essa autonomia e, ao mesmo tempo, uniformiza regras, reduzindo a fragmentação normativa que hoje alimenta a litigiosidade e a insegurança jurídica.

Para o contribuinte, a experiência tende a ser de simplicidade. Isso acontece porque os conceitos e mecanismos convergem, a documentação tende a se padronizar e, além disso, a tributação passa a seguir o destino, tornando o sistema mais coerente.

Não cumulatividade plena: fim do “imposto em cascata”

A Reforma Tributária EC 132/2023 fortalece a não cumulatividade plena para reduzir o imposto em cascata.

Um dos maiores avanços da Reforma Tributária EC 132/2023 é a não cumulatividade plena. Em termos práticos, o contribuinte debita IBS/CBS nas saídas e credita integralmente o imposto cobrado nas aquisições de bens materiais e imateriais (inclusive direitos) e serviços.

Ainda assim, existem exceções: o texto prevê restrição para uso/consumo pessoal (a ser definido em lei complementar) e hipóteses constitucionais específicas (art. 156-A e regras espelhadas para a CBS).

O problema atual

Hoje, há cumulatividade difusa e restrições de crédito em ICMS, ISS, PIS/Cofins, o que gera o conhecido efeito cascata — imposto incidindo sobre imposto ao longo da cadeia.

A solução proposta

Com o novo desenho, a lógica passa a ser: crédito financeiro amplo + débito sobre o valor agregado. Assim, o resíduo tributário tende a desaparecer e o preço final reflete melhor o custo econômico real.

Exemplo prático (valores ilustrativos)

-

Etapa 1: fornecedor vende por R$ 100.

-

Etapa 2: indústria compra por R$ 100, agrega R$ 80 e vende por R$ 180.

-

Etapa 3: varejo compra por R$ 180, agrega R$ 70 e vende por R$ 250.

Com não cumulatividade plena, a indústria paga IBS/CBS apenas sobre R$ 80 (valor agregado) e o varejo apenas sobre R$ 70. Como resultado, o imposto em cascata deixa de “inflar” o preço.

Benefícios práticos para empresas

-

Transparência: imposto mais visível e “por fora” na formação de preços.

-

Neutralidade: decisões de terceirização/verticalização deixam de ser distorcidas por tributação.

-

Competitividade: exportações desoneradas com manutenção de créditos (art. 156-A, §1º; a CBS acompanha por força do art. 149-B).

-

Investimento: bens de capital com crédito integral e célere, conforme lei complementar (art. 156-A, §5º, V).

Tributação no destino: como isso ajuda a encerrar a guerra fiscal

A EC 132/2023 alinha IBS e CBS ao princípio do destino: a receita acompanha o local de consumo, e não mais o da origem. Por consequência, Estados e Municípios perdem o incentivo de conceder benefícios na origem.

Ao mesmo tempo, a Constituição prevê mecanismos de compensação e fundos para desenvolvimento regional durante a transição. Em síntese, o resultado esperado é concorrência leal entre entes federativos e investimentos direcionados por critérios econômicos, não tributários.

Governança e legislação única: menos conflito, mais previsibilidade

No desenho da Reforma Tributária EC 132/2023, a governança é central para garantir previsibilidade:

-

IBS: legislação única nacional e Comitê Gestor do IBS (art. 156-B) para padronizar regras, gerir arrecadação e distribuição e decidir o contencioso administrativo.

-

CBS: gestão federal, sob regras harmonizadas (art. 149-B).

Como efeito sistêmico, espera-se redução da litigiosidade, unificação de obrigações acessórias e maior interoperabilidade de sistemas, o que tende a gerar compliance mais simples.

Transição: quando tudo muda e como se preparar

A mudança será gradual. O ADCT da EC 132/2023 prevê uma fase de calibração com alíquotas simbólicas, convivência entre tributos novos e antigos e extinção escalonada de ICMS, ISS, PIS/Pasep e Cofins, além da migração do papel extrafiscal do IPI para o Imposto Seletivo.

Durante a transição, haverá ajustes de sistemas, notas fiscais, escrituração e ressarcimento de créditos conforme lei complementar. Portanto, empresas precisam simular efeitos da alíquota de referência (IBS + CBS), considerando regimes favorecidos e exceções constitucionais.

Base legal essencial: arts. 156-A e 195, V (núcleo IBS/CBS), art. 149-B (harmonização), art. 153, VIII (Imposto Seletivo) e dispositivos transitórios do ADCT.

Impactos por perfis e setores

Como a reforma muda a lógica de crédito e destino, os efeitos variam por setor. Ainda assim, alguns padrões já são claros:

-

Simples Nacional/MEI: preservados como regime favorecido. Entretanto, a lei complementar deve compatibilizar créditos nas compras de optantes para evitar “crédito podado” nas cadeias.

-

Serviços: tende a ganhar neutralidade; porém, a depender da intensidade de insumos e CAPEX, pode haver reprecificação com base no crédito financeiro.

-

Indústria e agro: eliminação de resíduo tributário e exportação sem imposto, melhorando margens e competitividade.

-

Economia digital: regras de destino e eventuais responsabilidades de intermediários/marketplaces exigem ERPs e contratos alinhados.

-

Setores sensíveis: alíquota reduzida/zero ou regimes específicos virão por lei complementar; por isso, devem ser parcimoniosos para não recriar complexidade.

Riscos e salvaguardas: o que observar na lei complementar

Embora o desenho constitucional seja robusto, a qualidade da lei complementar será decisiva. Assim, vale acompanhar especialmente:

-

Crédito condicionado ao recolhimento anterior: a Constituição permite verificação do recolhimento, desde que existam mecanismos como recolhimento pelo adquirente ou na liquidação financeira. O objetivo é coibir fraudes sem punir o adquirente de boa-fé.

-

Ressarcimento de créditos: prazos e fluxo serão críticos para capital de giro.

-

Obrigações acessórias: a promessa de simplificação precisa se materializar em documentos, declarações e interoperabilidade real.

-

Listas de exceções: devem ser enxutas para preservar alíquota padrão moderada e o princípio da neutralidade.

Como se preparar: checklist prático

Para transformar a Reforma Tributária EC 132/2023 em vantagem competitiva, o ideal é começar com um plano simples e executável:

-

Mapeie a cadeia: identifique cumulatividade atual e mensure impacto da não cumulatividade plena.

-

Revise contratos: inclua cláusulas de transição, repasse de alíquotas, ajustes automáticos e alocação de riscos.

-

Ajuste o ERP: parametrização de destino, classificação de bens/serviços/direitos, escrituração e governança de créditos.

-

Planeje CAPEX: simule crédito em bens de capital e reavalie cronograma de investimentos.

-

Treine equipes: fiscal, contábil, compras e comercial devem dominar IVA Dual e crédito financeiro.

-

Compliance documental: padronize conferência de documentos fiscais, IDs de operação e eventuais checagens previstas em lei complementar.

Em resumo, a Reforma Tributária EC 132/2023 cria um IVA Dual (IBS + CBS) para simplificar e dar previsibilidade.

Portanto, a Reforma Tributária EC 132/2023 redesenha a tributação do consumo com um IVA Dual (IBS + CBS), baseado em não cumulatividade plena, tributação no destino e governança unificada. O objetivo é claro: mais transparência, neutralidade, fim da guerra fiscal e um ambiente de negócios mais previsível.

Ainda assim, o sucesso depende da lei complementar e da capacidade de empresas e governos implementarem um sistema simples no dia a dia. Por isso, quem se preparar antes tende a capturar ganhos de eficiência e reduzir riscos.

Quer transformar a reforma em vantagem competitiva?

Agende uma avaliação fiscal gratuita e simule os impactos do IBS e CBS no seu negócio.

FAQ (para SEO e featured snippet)

1) O que é IVA Dual na Reforma Tributária EC 132/2023?

É o modelo com dois tributos sobre valor agregado: CBS (federal) e IBS (subnacional), com regras harmonizadas.

2) IBS substitui quais tributos?

O IBS substitui ICMS e ISS, com legislação única e gestão por Comitê Gestor.

3) CBS substitui quais tributos?

A CBS substitui PIS/Pasep e Cofins.

4) O que significa não cumulatividade plena?

Significa crédito amplo do imposto pago nas aquisições e débito apenas sobre o valor agregado, reduzindo o imposto em cascata.

5) O que muda com a tributação no destino?

A arrecadação acompanha o local de consumo, reduzindo incentivos à guerra fiscal na origem.

Referências essenciais: CF/88, arts. 156-A e 156-B (IBS), 195, V (CBS), 149-B (harmonização), 153, VIII (Imposto Seletivo) e ADCT (disposições transitórias da EC 132/2023).

Simples Nacional na Era da Reforma: o que muda para ME/EPP/MEI com IBS e CBS?

Reforma Tributária EC 132/2023: IBS, CBS, IS e Transição

Nota: pontos operacionais (alíquotas, listas de redução/zero, prazos de ressarcimento, cash-back e obrigações acessórias) serão definidos em lei complementar, conforme a própria EC 132.